数字货币作为近十年来的新兴概念,是基于互联网技术高速发展下的新型金融产物。不同于一般意义上的电子货币和虚拟货币,数字货币的概念更加深化,更具有技术深度和技术广度。在可预见的将来,数字货币必然成为深入广大普通人群的实际应用,甚至改变全球的支付及金融体系。

数字货币作为近十年来最为热门的金融名词之一,其概念和概念背后的技术令人神往。那什么是数字货币,数字货币的发展演变过程是怎样的,数字货币的未来发展又将走向何方,这一系列问题也成为萦绕在关注者心头的重心。关于以上问题,本文进行一些简要的分析,以资各位参考。

一、什么是数字货币

1.数字货币的概念

当前,数字货币在国际上并没有形成统一的定义和概念,一般来说,国际上普遍将数字货币认定为是法定货币的一种数字化表现形式,即对传统纸币与电子货币在形式上的代替,同样具有流通、记账单位及价值储存的功能,而就其数字化形式本身并无价值可言。

由于货币具有价值尺度和流通手段的基本职能,在其由实体货币、金属货币、信用货币逐步演化的过程中,伴随着区块链技术及互联网应用的兴起,也衍生出了新的信用货币形式,一类是作为法定信用货币的电子表现形式的电子货币,另一类是作为法定信用货币与特定虚拟商品或服务转换中介的虚拟货币。

但是,与仅仅局限于虚拟网络世界或游戏世界中的虚拟货币不同,严格意义上的数字货币是能够使用在真实的商品和服务交易之中的。现在主要流通的数字货币,比如比特币、莱特币等,都是依靠互联网校验和加密密码技术来完成创建、发行和流通流程的,这些数字货币最重要的共同特点是运用P2P对等网络技术对数字货币的发行、管理和流通进行处理,理论上避免了相关政府机构的审批,使每个自然人都有权成为数字货币的发行者。

最早的数字货币——比特币的创始人中本聪曾提出自己的观点,认为通过点对点技术建立的新型货币体系,能够在一定程度上避免主权信用货币体系自身所存在的信用危机问题。相较于实物货币和信用货币,数字货币既不是传统货币那种由演化而成的一般等价物,也不是现在所通行的有国家信用背书的信用货币,而是基于区块链技术所建立的一组去中心化的数据集。因此区别于电子货币和虚拟货币,数字货币并不是由实体货币和信用货币衍变而成的衍生品,而是与两者并驾齐驱的一种新型货币体系内的货币形式。

1.数字货币的发展

数字货币的发展是最近数十年内的事情,也是基于互联网技术的发展大潮推动下的产物。2008年一个名为“中本聪”的人发布了比特币白皮书和论文《比特币,一种点对点的电子现金系统》,提出了构想中的虚拟货币——比特币的概念和技术,2009年,比特币作为第一个数字货币诞生了。比特币近几年的火热,使得区块链也被更多的人熟知并使用,随之也出现了更多的数字货币。2011年10月,新的币种莱特币诞生,由于受到比特币这一成功范例的启发,莱特币在技术上和比特币具有一定的相似性。2012年至2013年,数字货币进入发展的高潮期,点点币、openCoin、瑞波币等数字货币相继产生,作为最早的数字货币,比特币也逐渐发展健全。2013年8月,德国正式承认比特币的合法化,随后全球多个国家、地区和组织均承认比特币合法化,这使得比特币成为全球最知名和最受关注的数字货币,并不断拓展了使用范围。2010年5月22日,人类历史上的首次比特币交易完成,一名美国程序员购买了一块意大利薄饼,使用了一万个比特币完成了这笔交易。自此,比特币开始正式进入货币流通领域,并在此后发展迅猛。

二、数字货币的优势与不足

数字货币一经出现,立刻在全球的金融市场产生巨大轰动。这主要是由于数字货币具有传统实体货币与信用货币均不同的优势。简单说来,包括以下几个方面。

1.有效降低了货币的成本

与传统意义上的货币相比,数字货币具有低成本、高效率的特点,这主要表现在发行和交易的两个环节中。在发行环节中,由于不再需要货币的实体材料,减少了传统的硬币、纸币在发行、流通中的损耗,缩减了各项货币的成本费用。在交易环节中,因为数字货币使用是电子记账方式,不需要人为建立个人账户,其账簿独立且唯一,不再需要进行清算,避免了传统货币交易繁琐且高失误率的风险。

2.有利于现代金融业的发展

在传统货币交易中,由远程交易、转账汇款等环节产生的费用及交易环节的处理效率一直不能令大众满意,也不利于现代金融体系和金融业的进一步发展。而数字货币在交易中减少了第三方环节,可实现实时交易、实时到账。同时,数字货币的交易在以区块链技术为核心技术的基础上,结合物联网及人工智能技术,使信息传输的速度和便利性得到了很大提升,促进了金融产品及服务的创新,进一步推动对金融服务场景的覆盖。同时,为金融行业的良性、可持续发展创造了便利条件。

3.电子货币天生具有反洗钱优势

传统的货币形式,无论是硬币、纸币还是贵金属,由于没有身份识别功能,无法确认货币所有者的身份,同样发生交易的源头、渠道都无法追踪,这就为洗钱行为带来了可乘之机。而相反的,每一个数字货币自产生之日起,都天然带有独一无二的标签,货币所有者的账号、交易记录等信息都伴随着数字货币而存在且不可随意擦抹、更改。担任监管职责的金融机构,可以通过货币私钥随时随地对数字货币的持有人、交易行为进行审查,这就进一步降低了发生洗钱行为的风险。

4.可作为另类资产丰富投资组合

2008年金融危机时期,在华尔街的许多投资经理开始考虑在传统的以股票及债券为标的投资组合中加入相关性较低的另类资产,以提高整个组合的夏普比率。此时数字货币(比特币及其替代币)作为一项加密资产,由于其与资本市场资产的相关性接近于零,被认为是一项另类资产并被加入到多元化的投资组合中。有实验显示,在2015年1月至2017年1月的2年中,在保持对原有投资风格不变的情况下,向投资组合中加入1%的比特币,比没有加入比特币,所取得的复合年回报率高约0.6个百分点,比传统投资组合0.54的夏普比率高出0.07。整體而言,将数字货币作为另类资产加入投资组合后,在承担单位风险时能获得更高的风险补偿。

当然,任何事物都是具有两面性的,数字货币同样具有先天的不足之处。

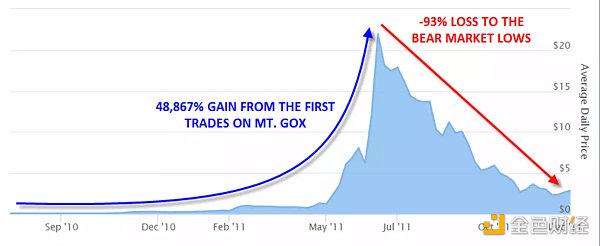

首先,数字货币的价值尺度不稳定。作为数字货币的最大软肋,目前数字货币的币值十分不稳定,且价格波动剧烈,很难成为一种价值存储工具,最著名的范例就是比特币,其价值的历史最高点与最低点,幅度相差近70%,且发展过程中的价值涨跌趋势不可捉摸、幅度令人拙舌。因此,数字货币无法担负起传统货币作为衡量价值的尺度,而在交易过程中,因涨跌不可控也影响了其大范围使用。

其次,数字货币难以监管的特性阻碍了其进一步发展。虽然至今已有相当多的领域已经实现了比特币的交易和流通合法化,但在实际的应用过程中,数字货币难以监管、不利于监控的问题日渐显著。由于数字货币基本都是采用区块链技术,匿名、隐蔽、跨地区、无国界的交易特点为洗钱、贪污、腐败、行贿等行为带来了巨大便利,此外,在国际恐怖主义势力有所抬头的当下,数字货币容易成为恐怖分子所钟爱的交易方式,因此,全球许多国家的政府对数字货币持有负面的看法,也影响了数字货币的进一步推广和深化。

再次,数字货币在交易及储存方面在一定的风险。尽管在算法方面,依托于区块链技术,通过哈希算法、分布式记账及共识机制能够实现对交易信息的加密及验证,在很大程度上可以防止交易信息的篡改。但在交易平台的安全性方面却令人格外担忧,数字货币平台遭受黑客攻击的事件频繁上演。如2018年年初,日本虚拟货币交易所运营商Coincheck因缺少可信安全保障,被黑客攻击后盗走价值约5.3亿美元的加密货币。又如世界五大比特币交易所之一,同时也是韩国最大的数字货币交易所Bithumb 也曾多次遭受黑客攻击,其中2018年6月发生的攻击事件,一度造成服务暂停,期间损失将近3200万美元的虚拟资产。此外,日本的Mt.Gox平台、印度的Coinsecure平台,也都出现过数字货币被盗事件。因此,在作为贮藏手段方面,数字货币的安全性仍然有待考究。

三、“人民币数字化”的趋势

近年来,尤其是2019年年中以来,“人民币数字化”突然成为业界关注的热点动态。8月21日,中国人民银行的官方微信公众号刊发了关于数字货币的数篇文章,包括范一飞副行长提出的《 关于央行数字货币的几点考虑》及人民银行支付司副司长穆长春所作的关于《中国央行数字货币采取双层运营体系,注重M0替代》的报告等,这两篇文章可以看作是央行方面的官方表态。巧合的是,就在同一天,人民日报的海外版也发布文章称,数字人民币既不是虚拟货币,也不是电子钱包,这似乎是为人民币进行数字化进行探风和舆论先导。

而在此之前,有关“法定数字货币”的类似概念已经在官方表态中频频出现,根据新浪财经微博整理显示:在8月2日召开的2019年下半年工作电视会议上,央行明确要求要积极推进我国金融科技发展,加快法定数字货币的研发步伐;在2019年召开的中国金融四十人伊春论坛上,央行支付结算司副司长穆长春表示,我国自己的、由中国人民银行主导开发的数字货币已经“呼之欲出”;就在中国人民银行和人民日报海外版发布相关文章前夕,中共中央、国务院发布的 《 关于支持深圳建设中国特色社会主义先行示范区的意见》提出,要积极打造数字经济创新发展试验区,支持深圳在数字货币创新应用等方面开展研究,进一步推提高金融服务实体经济的能力。由此看来,不管是数字货币在国内开发研究还是进行“人民币数字化”的尝试,都已经是箭在弦上,成为未来一段时间内的重要研究课题。

四、结语

数字货币作为近十年来的新兴概念,是基于互联网技术高速发展下的新型金融产物。不同于一般意义上的电子货币和虚拟货币,数字货币的概念更加深化,更具技术深度和技术广度。虽然带有不可避免的潜在技术问题和安全隐患,但是未来金融产业的互联网发展浪潮不可逆转。在可预见的将来,数字货币必然成为深入广大普通人群的实际应用。

参考文献:

[1]王思纯.数字货币:过去、现在和未来[J].中外企业家,2019,(9).

[2]冯少卿.数字货币未来之路[J].合作经济与科技,2018,(9).

[3]佟帅.关于数字货币的发展方向与未来[J].时代金融,2019,(26).

[4]张怡超,于沐清.数字货币未来在我国发行的必要性与可行性探究[J].对外经贸,2019,(2).

作者简介:

刘聪颖,对外经济贸易大学金融学院在职人员高级课程研修班學员,学士学位;研究方向:特许金融分析师(CFA)。

联系方式

QQ:1624000000 邮箱:1624000000@qq.com 微信16538900008 电话:16538900008

转载请注明:域名硬盘-精品域名热荐网 » 数字经济 » 什么是数字货币?数字货币的发展和未来浅析

版权声明

本文仅代表作者观点,不代表网站立场。

本文系作者授权网站发表,未经许可,不得转载。

你可能喜欢:

-

比特币周期回顾及思考:下一个周期该如何抓住机遇?

-

Placeholder合伙人Chris Burniske:加密市场已经触底的五大原因

-

一文读懂去中心化无线网络DeWi

-

CeFi暴雷后必修课:测评八款实用型钱包

-

全面解析“数字经济”

-

全面解读数字经济内涵 大力推动数字经济发展

-

《“十四五”数字经济发展规划》解读∣数字经济将成为国家发展新征程的助推器

-

数字经济、全球化、5G,催生出域名无与伦比的新价值

-

抢占数字化时代的新入口,域名释放新价值与新内涵

-

云蝶科技:聚焦万亿级数字经济,以柔性数字化驱动传统行业转型升级

-

亚马逊云科技李艺明:三驾马车齐头并进布局中国市场,持续助力中国发展数字经济

-

什么是数字货币?数字货币的发展和未来浅析

-

FTX申请破产后,币圈众生相!

-

谁是数字货币时代的主角?

发表评论